来源:BB平台西甲赞助商 发布时间:2024-02-06 03:07:51

开源证券股份有限公司邓健全近期对双环传动进行研究并发布了研究报告《公司首次覆盖报告:深耕高精度齿轮领域,新能源业务驶入快车道》,本报告对双环传动给出增持评级,当前股价为30.99元。

公司是国内汽车齿轮龙头供应商,深耕齿轮行业40载,目前产品覆盖乘用车、商用车、工程机械、摩托车、RV减速器等多个领域,下游客户涵盖大众、福特、丰田等主流整车厂,全球领先电动车制造企业、比亚迪、蔚来等新能源车企,以及采埃孚、博格华纳等全球有名的公司。伴随公司新能源业务快速放量,公司业绩有望进入快车道,我们预计2022-2024年公司营收分别为70.96/86.50/102.47亿元,归母净利润分别为5.29/7.53/10.20亿元,EPS分别为0.68/0.97/1.31元/股,对应当前股价PE为46.8/32.9/24.3倍。首次覆盖,给予“增持”评级。

随着电动化进程加快,车企核心竞争力由燃油车的发动机和变速箱转变为电动车的智能化,因此新能源车企倾向于外包减速器齿轮。纯电车对齿轮的设计的基本要求较传统燃油车更高,对高转速、高承载、啮合精度等性能要求大幅度的提高,齿轮市场占有率有望向头部集中。公司作为国内高精度齿轮稀缺供应商,下游客户包括比亚迪、广汽集团、蔚然动力等,在新能源汽车市场取得先机。

国六排放标准升级加速了重卡AMT渗透,2020年我国重卡AMT渗透率从0.7%提升至4%,对标欧美AMT发展历史,我国重卡AMT有望进入迅速增加阶段。公司AMT齿轮的核心客户为采埃孚、伊顿,其中采埃孚占据国内商用车AMT较大市场占有率。伴随商用车AMT渗透率快速提升,公司有望充分受益。

伴随我国人机一体化智能系统转变发展方式与经济转型,工业机器人的需求一直增长,带动精密减速器需求量开始上涨。RV减速器长期被外资垄断,近年来精密减速器国产化进程加速。公司自2013年开始布局RV减速器,目前已进入新松机器人、埃夫特等国产机器人厂商,伴随公司RV减速器产能不断扩张,减速器业务有望打开公司新的增长空间。

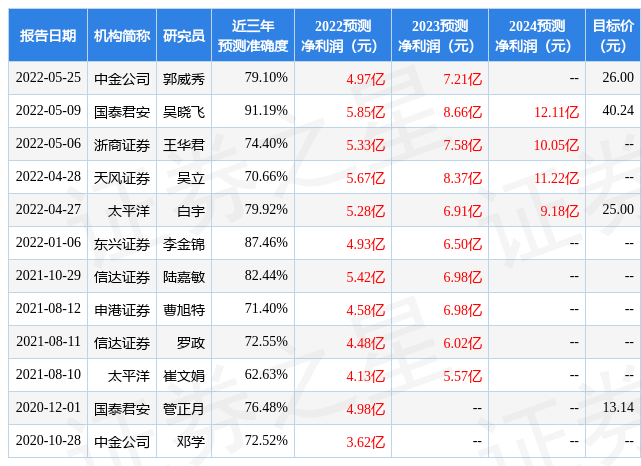

证券之星数据中心根据近三年发布的研报数据计算,国泰君安吴晓飞研究员团队对该股研究较为深入,近三年预测准确度均值高达91.19%,其预测2022年度归属净利润为盈利5.85亿,根据现价换算的预测PE为42.48。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为26.61。证券之星估值分析工具显示,双环传动(002472)好公司评级为2.5星,好价格评级为1.5星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。返回搜狐,查看更加多