来源:BB平台西甲赞助商 发布时间:2024-02-06 03:04:30

随着城镇化进程稳步推进,人们对食品安全逐渐重视,电商市场和新零售不断发力,市场对各类制冷设备的需求不断升温。从下游整机需求到上游压缩机供给,整体制冷产业链的市场规模都在稳步提升。大制冷产业的发展进入了新时代——

家用制冷市场经过多年的发展已经相对成熟,而随着消费升级的继续,商用制冷在生鲜冷链、新零售加快速度进行发展的带动下,行业边际逐步扩展,相关市场动态受到制冷产业圈内各企业的密切关注,尤其是轻商应用领域的快速地增长吸引了众多家用冰箱冷柜企业进入。

2017年家用冰箱冷柜行业总销售9864万台,同比增长2.7%。在经过多年快速地发展后,现在市场已相对成熟,行业总规模难有大的变化,近5年来冰箱冷柜行业的发展受内销市场拖累已确定进入深度调整期。不过内部结构调整一直在进行,供给侧改革引起原材料价格波动,汇率震荡、运输成本攀升等多重坏因导致冰箱冷柜行业波折不断。

进入2018年,冰箱冷柜市场持续低迷的态势,一方面整体市场依然不景气,往年依靠出口市场拉动,今年一季度,冰箱冷柜出口均价提升,出口量下滑。传统产品没有新的驱动力,轻商和变频虽然是突破口,但目前来看轻商和变频产品比重依然较小,拉动作用有限。传统假期的刺激持续减弱,整机厂商产品转型,高利润的高端、智能产品比重增加,但是消费者的需求转型相对落后,目前依然以超高的性价比的产品需求为主,转型时间差对内销出货有直接影响。产业在线年冰箱冷柜市场形势较往年更加严峻,整体市场预计会出现微幅下滑。

近年来,中国传统商超开店量减少,零售行业增长缓慢。2018年1-4月,社会消费品零售总额同比增长9.7%,增速同比上年进一步放缓。不过目前国内轻型商用制冷设备仍处于发展阶段,新增需求旺盛,另一方面,购置较早的设备逐步进入更新换代期,也将创造部分市场需求。在生鲜电商、新零售、无人零售市场的带动下,加上便利店行业的快速扩张以及三、四线地区商超开店量的持续增加,未来轻型商用制冷设备市场销量增速也将维持在20%左右。

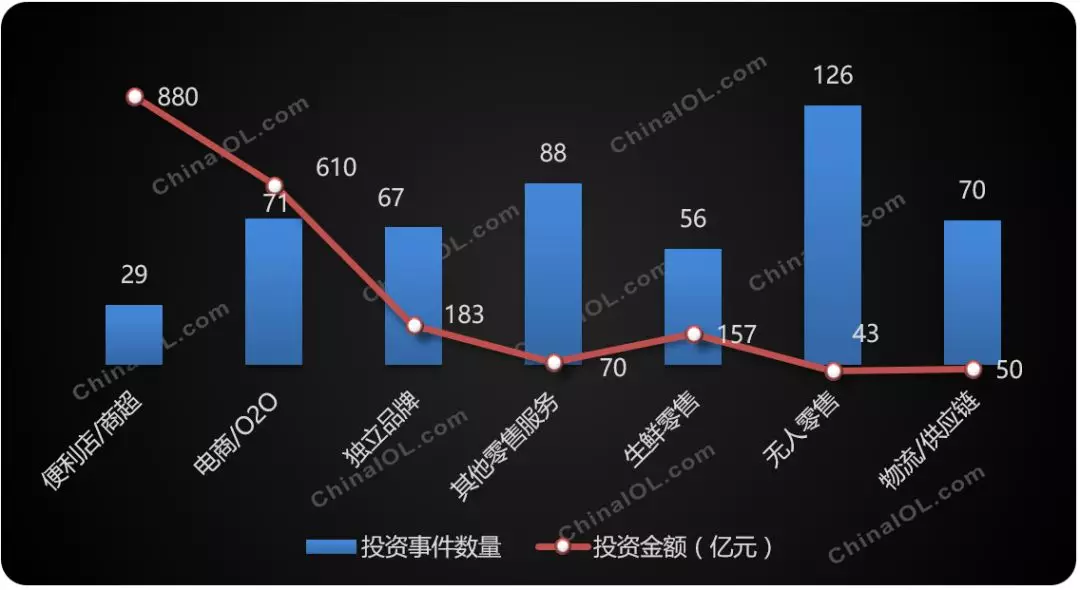

2017年新零售领域投资126起,占比 24.85%,位居第一,其中93起获得融资,通过率73.8%,新零售的大规模扩张带动了轻型商用冷柜的快速发展。在餐饮业的带动下,冰激凌机、制冰机等轻商设备也实现高速增长。

大型商用制冷设备为农产品和易腐食品在生产、加工、贮藏、运输到销售的各个流通过程提供了安全保障。冷链运输链条较长,整个链条中涉及到的制冷设备众多,如冷库、冷藏车、冷藏集装箱、速冻机、大型商超用分体式陈列柜等,不一样的产品所在的领域不相同,市场表现也不完全一样。从增速来看,增长较快的是冷藏集装箱、冷藏车等移动制冷设备,其次为冷库,商超分体陈列柜增长较为乏力。分产品看:

·冷链运输设备增长迅速——得益于我们国家的经济发展水平的逐步的提升,城镇化进程加快,国内电商及跨境电子商务等冷链物流的快速兴起,运输设备冷藏车、冷藏集装箱增长迅速。目前我国冷链运输市场还是以公路为主,近年来冷藏车保有量从始至终保持年均10%以上的增长。统计多个方面数据显示,2017年我国冷藏车保有量14.1万辆,同比上年增长12.3%,新增冷藏车2.2万辆,同比上年增长8.4%。冷藏集装箱市场波动较大,经过2016年的大幅度下滑后,2017年冷藏集装箱市场同比上年增长15%。我们预测2018年冷链运输设备将继续维持10%以上的快速增长。

· 仓储设备增速放缓——作为冷链行业的整体风向标,近几年来冷库库容量逐步扩大,不过随着基数增加和市场逐渐趋稳,扩张速度有所减缓。产业在线.9%,整体冷库保有量增长8.9%。不过我国冷链市场依旧不够完善,冷库库容地区差异化明显,随着冷链物流规范化进程加快,冷库市场仍然有着非常大的发展空间。从一季度市场情况去看,我们预测2018年冷库新增容量在6%-10%区间。

· 终端设备稳定增长——商超用分体陈列柜市场整体发展较为缓慢,近几年市场规模变化并不明显。2017年国内市场在三四线市场的带动下同比上年增长8.5%,出口出现下滑,总体销售额同比增长3.7%。受大型商超开店量减少影响,加上轻商设备对分体柜的挤压,分体陈列柜市场之间的竞争激烈,销售均价持续下滑。进入2018年,盒马、超级物种等新业态扩张加速,即使在陈列柜淡季的一季度,各企业内销市场都取得较好的成绩。从一季度数据销售和出货数据分析来看,今年陈列柜市场将会有很大突破,很多企业表示2018将是陈列柜企业的“大”年,我们预计2018年分体陈列柜内销将达到10%以上的高速增长。

压缩机作为制冷设备的核心部件,很大程度上反应了我国制冷设备市场的发展特点和未来趋势。产业在线统计多个方面数据显示,上游压缩机供给与下游应用需求的增长高度一致。2017年,我国制冷压缩机在华销量为11413万台,同比上年增长8.1%,受家用冰箱冷柜市场下滑影响,我们预计2018年增速在7%以内。

· 转子式压缩机快速地增长——2017年,转子压缩机在华销量是26.4万台,同比增长55.0%。近年来转子压缩机依靠节能以及价格上的优势,应用场景范围继续扩展。产业在线预计未来转子压缩机在冷冻冷藏领域的应用还会不断增多,转子压缩机在更大冷量、更高能效水平、更优化的系统等方面得到逐步改善之后,未来会有更大的成长空间。

· 全封闭活塞式压缩机在轻商设备的带动下稳定发展——全封活塞压缩机90%以上应用于家用冰箱冷柜,从2014年开始全封活塞压缩机行业结构提升,市场需求量放缓。2017年国家进一步抑制房地产交易,加大各省市的限购力度,产品新增需求不旺,市场增长主要是依靠出口和冷柜市场的带动,全封闭活塞式压缩机在华销量为11349万台,同比上年增长8.0%。其中,用于家用冰箱冷柜产品的400w以下全封闭活塞式压缩机在华销量10420万台,同比上年增长5.6%;用于轻商设备产品的400w以上全封闭活塞式压缩机在华销量929万台,同比增长19.5%,因其快速地增长成为各全封闭活塞式压缩机生产企业的重点关注方向。

因此,全封活塞压缩机生产企业的重点应该在开拓变频以及商用产品结构,未来,变频产品、商用产品的占比将进一步提升。

· 半封闭活塞式压缩机市场恢复性增长——2017年半封闭活塞式压缩机全年在华销量16.51万台,同比增长5.4%,主要受益于行业整体增长和氨改氟冷库项目的需求带动。

· 涡旋式压缩机增速放缓——近两年涡旋式压缩机在低温应用领域和冷量方面都有一定突破,应用领域的不断延伸进一步促进了市场容量的扩张。2017年,涡旋式压缩机在华销量实现20.94万台,同比增长11.6%。不过涡旋式压缩机相关企业要警惕转子压缩机在冷冻冷藏领域的替代,目前转子压缩机在冷冻冷藏的应用最大能做到8HP,而涡旋式压缩机的应用主要集中于这一冷量段。从2018年一季度数据分析来看,涡旋式压缩机在华销量4.7万台,同比上年增长9.8%,增速稍有放缓。

· 螺杆式压缩机成本下降——近年来,螺杆式压缩机技术不断成熟,外资品牌基本实现国产化,带来成本优势不断的提高。2017年,螺杆式压缩机(不含氨螺杆)在华销量0.86万台,同比上年增长10.5%,预计2018年增速有所提升。

从整体冷冻冷藏领域压缩机应用来看,全封活塞压缩机目前还是占据主要地位。不过,2017年全封压缩机和半封压缩机份额在减少,转子和涡旋压缩机份额在上升。其中,转子压缩机大多数都用在轻商设备和小型冷库,因其节能、噪声低、性价比高且还能做成卧式结构,转子压缩机份额上升5%左右,预计短时间之内还是会保持快速增长。

全封闭活塞式压缩机大多数都用在家用冰箱冷柜和轻型商用设备,其中400w以下半封闭活塞式压缩机用于家用冰箱冷柜,400w以上的全封闭活塞式压缩机用于大多数都用在轻型商用设备,极少比例用于小型冷库。

半封闭活塞式压缩机、涡旋式压缩机、螺杆式压缩机以冷库应用为主,占比达到70%以上,其中半封闭式压缩机大概15%用于商超分体式陈列柜。

综合上下游市场表现,制冷大产业短期内没有爆发增长的可能,各细致划分领域呈现出不同的特点:

家用冰箱冷柜市场,目前除了天气因素拉动和厂家的促销活动外,暂时看不到其他强有力的支撑点,加上出口量不断减少,预计2018年家用冰箱冷柜市场将持续低迷;

国内轻型商用制冷设备规模较小,新增需求会比较旺盛,未来仍具备长期发展的潜力;

大型商用制冷设备的发展将受到冷链需求持续不断的增加的带动,不过在没有强有力政策支持的情况下,短期内不具备快速地增长的可能性,预计增速将和整体经济发展保持一致。

注:/本文选自《空调与冷冻》2018年二季刊专题报道“大制冷产业的新时代”。

/“2018中国冷链设备产业高质量发展与技术论坛”将于2018年8月9日举办,会议通知近日将在官微发布,敬请关注。返回搜狐,查看更加多